I tassi di interesse, oggi, sono molto più bassi rispetto a 10-15 anni fa. Nel 2007, nel pieno del picco dei valori immobiliari, la media superava il 5%. Oggi si rimane fra l’1% e il 2%.

Ecco perché, chi ha contratto un mutuo negli ultimi anni, potrebbe avere una grande convenienza a “rottamare” il vecchio contratto, per proseguire con un finanziamento a condizioni migliori. Tanti italiani lo hanno già fatto. Secondo i dati statistici del Notariato, sono state effettuate 34.580 “surroghe” nel 2019 e 40.564 nel 2020. Ma la surroga è solo una delle strade che permette di cambiare mutuo.

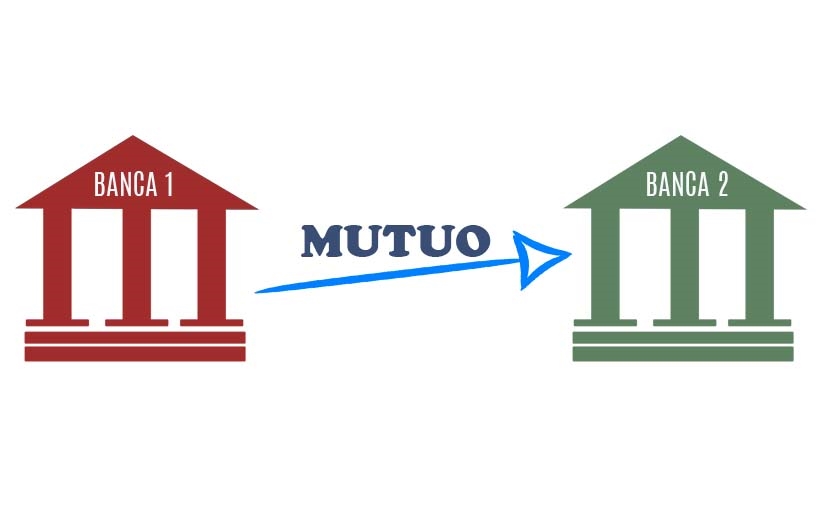

Come funziona la surroga del mutuo

La surroga consiste nella “portabilità” del mutuo da una banca all’altra, un po’ come avviene con i numeri di cellulare. È stata introdotta dal cosiddetto decreto Bersani-bis del 2007 (D.l. 31 gennaio 2007, n. 7 convertito con modifiche dalla L. 2 aprile 2007, n. 40.).

Con questo strumento, l’ipoteca relativa all’immobile viene trasferita alla nuova banca, che accetta di erogare un nuovo finanziamento, di importo pari al debito residuo. La richiesta di surroga si presenta alla “nuova banca” e sarà cura di questa contattare quella precedente e sbrigare le pratiche, che devono concludersi per legge entro 30 giorni lavorativi.

La vecchia banca non può opporsi alla richiesta. Per legge la surroga deve avvenire a costo zero per il consumatore, ossia la “vecchia banca” non può applicare penali, mentre alcune voci relative al nuovo finanziamento, come costi di istruttoria, perizia e spese notarili (dal momento che si stipula un nuovo mutuo di fronte al Notaio), sono a carico dell’istituto di credito entrante. Inoltre, non ci sono limiti al numero di surroghe. Ma restano alcuni elementi da considerare.

Quando la surroga conviene

La surroga è senz’altro conveniente quando la nuova banca propone una rata mensile più bassa. Un alleggerimento che si può ottenere con un tasso di interesse più basso, cui magari si aggiunge un allungamento della durata del mutuo, così da diluire ulteriormente l’esborso.

Ci sono casi, però, in cui la surroga finisce per comportare un risparmio irrisorio. Questo succede quando ormai manca poco alla fine del mutuo (1 o 2 anni). In questo caso, la “quota interessi” di cui si compone la rata è ormai stata rimborsata quasi integralmente dunque il nuovo tasso sarebbe poco influente.

Gli esperti dell’associazione dei consumatori Altroconsumo consigliano un piccolo trucco: calcolare la somma totale delle rate ancora da pagare con la banca attuale e poi simulare lo stesso calcolo con l’ipotesi di finanziamento della nuova banca. Se ne deriva un vantaggio complessivo di almeno 1.000 euro, allora ne vale la pena.

I limiti della surroga

Attenzione, infine. Se la prima banca non può opporsi alla richiesta di portabilità, non è per niente scontato trovare una nuova banca che accetti il trasferimento. Quando gli istituti di credito valutano se accettare il nuovo cliente, sottopongono l’operazione al consueto iter in cui si analizzano elementi come la solidità reddituale del soggetto, la sua età in rapporto agli anni residui di rimborso, il valore commerciale della casa in quel momento.

E se l’istituto non ritiene sufficienti le garanzie, può negare l’ok. “Inoltre” segnala ancora Altroconsumo, “va ricordato che non è necessario chiudere il vecchio conto corrente, sui cui venivano addebitate le rate. Le rate del mutuo surrogato si possono tranquillamente pagare sul conto già aperto in un’altra banca”.

Rinegoziazione del mutuo, cos’è e come funziona

Questa pratica consiste nel rivedere alcuni o tutti gli elementi contrattuali principali del mutuo con la banca con cui avete stipulato il mutuo, come il tasso (per esempio passare dal fisso al variabile), lo spread e la durata. Tutte modifiche che portano a un alleggerimento della rata mensile.

La rinegoziazione non prevede l’intervento del Notaio, perché consiste in un accordo privato fra banca e cliente, e neppure l’applicazione di penali o altri costi amministrativi. Ma la grande differenza rispetto alla surroga è che la banca non è obbligata ad accordarla.

Alcuni tipi di mutuo, detti a “tasso misto” o “con opzione”, prevedono già contrattualmente la possibilità di cambiare il tipo di tasso di interesse durante il piano di rimborso. In quei casi, non si parla di rinegoziazione, perché è un’opportunità già inserita negli accordi. “Un buon modo per “forzare” la banca verso la revisione del contratto è cercare sul mercato un’offerta di surroga e poi chiedere all’istituto la rinegoziazione, alla luce della possibilità di lasciarla” segnala ancora l’associazione.

La sostituzione del mutuo

Questa strada è la più costosa fra le tre alternative, perché si tratta in sostanza di chiudere il vecchio mutuo, con l’applicazione delle spese di chiusura, e di aprirne uno nuovo a nuove condizioni, soggetto a tutte le spese tradizionali (spese di perizia, costi notarili per la stipula del nuovo contratto).

La sostituzione si può espletare con la vecchia banca o con una nuova ed è una pratica a cui la banca originaria non può opporsi, proprio perché non c’è continuità con il vecchio mutuo, che viene regolarmente chiuso. Nel pratico, se una nuova banca accetta la “sostituzione” sarà quest’ultima a rimborsare la vecchia banca con l’importo mancante per chiudere il contratto e poi iniziare a richiedere il piano di rimborso al cliente.

Questa strada, benché più costosa, è utile perché è l’unica con cui è possibile aumentare l’importo originario del mutuo e dunque viene usata quando sono cambiate le esigenze famigliari e serve della liquidità in più.

Fonte: Immobiliare.it

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}